- estアドバイザリーサービスTOP

- 任意売却

任意売却で新しい生活をはじめませんか?

競売にかかる前に未来を自分で選択できる「任意売却」をご存じですか?

|

|

|

あらすじ

一般的な家庭で幸せに暮らしていた夫婦。しかし、不況のあおりを受け、給与カットに、ボーナスも無し!奥さんもパートで働き出したものの、過労で夫が倒れてしまう。無常にも住宅ローン返済の滞納が続き・・・。

|

住宅ローンの返済が苦しくなり、滞納しそうになってきた方、あるいは既に裁判所から競売開始決定通知が届いた方、このまま放置すると「競売」にて強制的に売却されてしまいます。そうなる前に、ご自分の意思で一般市場にて売却を行うのが「任意売却」です。競売に比べて以下のようなメリットを享受することが出来ます。

競売で処分される場合、一般的に市場価格の6~7割程度で落札されますが、任意売却は、一般市場で取引できますので、競売よりも高く売れる可能性が高いのです。売却代金は、配当で認められた諸経費を除いて、全て返済に回されますので、競売よりも高く売れる=多く返済できる=残債が少なくなる。という事になります。

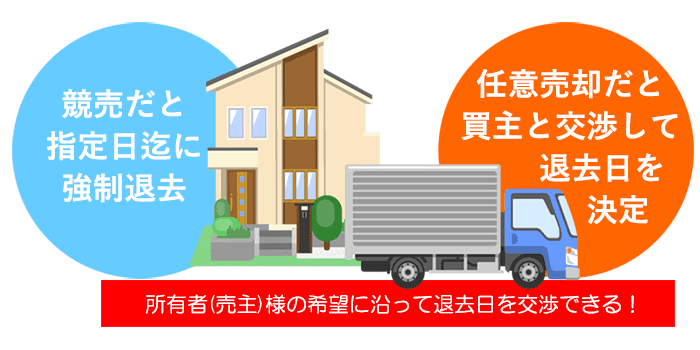

競売の場合、立場が弱い為、通常落札者から「いつまでに出ていけ!」と要求されることになります。引越費用もなく、期日までに出ていく事ができなければ、「強制執行」され、容赦なく退去させられます。

それに比べ、任意売却は我々が買主との間に入り、ある程度、所有者(売主)様の希望に沿って交渉致しますので安心です。競売で「追い出される」のと、任意売却で「自分から別の場所に移動する」のでは、気持ちの面で大きな違いがあると思います。

債権者に対して、売却代金の中から引越費用を捻出(配当)してもらえる様に交渉します。不可能な場合は、買主と交渉します。再出発の為に、なるべく手許にいくらか残る様交渉・努力致します。

競売になると、新聞や情報誌、インターネット等で公告(公開)され、室内の写真をはじめ、管理費の滞納状況や家族構成等、いろいろな個人情報が人目にさらされます。

また、不動産業者が入札する為に、何社(人)も現地調査に来て、近所をうろうろし、管理人さんや近所の方に聞きとり調査をおこなう場合もあり、周囲に知られてしまいます。お子さまへの影響も心配です。任意売却の場合は、あくまでも「普通一般の売買」です。その為、滞納状況や個人情報が漏れる事はありません。

法的整理をおこなわない限り、債権者はその残債務につき、基本的に放棄する事はありませんので、完済するまで払い続けなければなりません。但し、任意売却で不動産を処分した後は、月々可能な額(例えば1万円程度)の支払いに応じてもらえる場合が多いのです。

逆に、競売の後は、債権者がどのような回収手段をとるかわからない為、不安です。給与の差押等を実行する債権者もいますので、債権者とケンカする事は得策ではありません。

債権者側も、競売で処分するよりも高く売れる(多く回収)可能性があり、回収期間も短い(競売の場合、申し立てから6~8ケ月かかる)為、メリットがあるのです。

平成10年の民事執行法の改正(民事執行法82条2項(連件処理))により、競売物件を取得する際、所有権移転と同時に抵当権の設定が可能になりましので、競売物件でも、融資を受けることは可能になりました。しかしながら、どの金融機関も「競売住宅ロ-ン」なる商品はありませんので、通常の住宅ロ-ンよりも審査が厳しく、100%の融資をうける事は困難です。

任意売却の場合は、どこの金融機関でも積極的に扱っている通常の住宅ローンの商品が利用できますので、買手も購入しやすいのです。

- 任意売却を行い、住宅ローンの債務を圧縮することで、自己破産する必要がなくなる可能性がある。

-

仮に自己破産を選択された場合でも、任意売却後に不動産を所有していない状態で申し立てをおこなった方が、破産管財人が選任されないため、破産管財人の費用を

削減する事ができます。

※破産管財人・・・破産した場合に、その財産(不動産)管理者で、裁判所が選任する弁護士のこと

- 司法書士や弁護士では、債務整理はできるが、任意売却はできない。

-

任意売却が出来るのは、不動産業者である。

(しかも競売に精通している任意売却の専門業者である不動産業者が、より望ましい)

一人で悩まずに、まず相談して下さい。個人再生手続きによりマイホーム及びその住宅ローンを残して、他の債務を圧縮する事(この場合は、当社提携弁護士または司法書士をご紹介)により、今と同じ生活を維持することができる可能性もあります。そのためにも、ローン返済の為に高利のローンに手を出す前にご相談下さい。